“十一五”期间,我国纺织行业形势与全国经济一样,经受了复杂考验。我国纺织行业经历并克服了国际金融风暴致使国际市场需求严重萎缩、国际贸易保护主义抬头、外部经济环境变化跌宕等诸多困境,总体保持在又好又快的道路上持续前进,在发展速度、质量效益、国际竞争力、产业结构调整和产业升级等方面均取得了积极进展。“十一五”期间,纺织行业主要运行情况表现如下:

一、行业发展总体保持较快增长

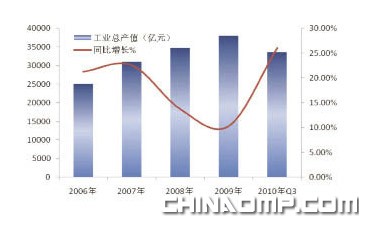

尽管受金融危机冲击的影响,我国纺织行业的产值增速在2008年、2009年一度明显减缓,但总体看来,在“十一五”期间,我国纺织行业的产值增速仍然保持了较快的增长势头。据有关数据资料,2006~2009年,我国规模以上纺织企业工业总产值年均增长率达14.93%。到2010年1~9月,我国规模以上纺织企业实现工业总产值达33656.74亿元,同比增长26.04%,是2006年同期规模以上纺织企业产值规模水平的2.1倍。

行业发展总体保持较快增长

点击查看更多时尚图片

数据来源:中国纺织工业协会统计中心

与此同时,我国纺织行业规模发展较快还表现在规模以上企业户数不断增长、就业人数有所扩大、产品产量大幅增长等方面。据统计,规模以上企业户数由2006年的3.94万家增长到了2010年1~9月的5.41万家;规模以上企业就业人数从2006年的1030.25万人增长到了2010年1~8月的1087.9万人。2009年,我国规模以上纺织企业化纤产量2726.06万吨,纱产量2405.62万吨,布产量567.44亿米,服装产量237.5亿件,从2006年开始,这几类产品产量的年均增速分别达到10.41%、11.78%、9.02%和11.79%。

二、投资区域结构调整步伐持续加快

“十一五”期间,行业投资增速在2008、2009年度有所减缓,但在市场引导和行业发展走势良好等因素的综合作用下,整体来看我国纺织行业投资在“十一五”期间呈现增势良好的表现。据统计,2006~2009年,我国500万元以上纺织项目的固定资产投资年均增速为15.19%。到2010年1~9月,我国500万元以上纺织项目的固定资产投资额达2762.91亿元,同比增长25.66%,是2006年全年行业投资规模的1.36倍。

投资区域结构调整步伐持续加快

点击查看更多时尚图片

数据来源:中国纺织工业协会统计中心

而在市场配置资源的基础作用和国家区域发展总体战略措施的引导下,我国纺织行业向中西部地区产业转移步伐也在不断加快。2010年1~9月,我国中部地区纺织项目的投资额达997.95亿元,同比增长42.61%;西部地区投资为274.93亿元,同比增长56.12%,中、西部的投资增速分别较东部地区(12.63%)高出29.98、48.49个百分点。中、西部地区的投资额占全行业投资总额的比重分别为36.12%、9.95%,较2006年中、西部地区投资占比水平分别高出15.31、2.7个百分点。

投资区域结构调整步伐持续加快

点击查看更多时尚图片

数据来源:中国纺织工业协会统计中心[pagebreak]

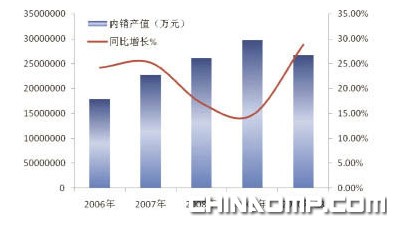

三、内需市场对行业支撑作用明显增强

在“十一五”期间,我国人民生活得到持续改善。据有关数据资料,从2006年到2009年,我国城镇居民人均可支配收入从11760元增长到17175元,年均实际增长10.2%,同期农村居民人均纯收入从3587元增长到5153元,年均实际增长8.3%。随着居民收入的不断增加、启动内需政策的持续落实、社会保障制度的进一步完善等,我国国内居民的消费需求增长速度加快,内需市场对行业的支撑作用也明显增强。据测算,2006~2009年,我国社会消费品零售年均增长速度为20.19%,2010年1~9月,我国社会消费品零售总额达111029亿元,相当于2006年全年社会消费品零售总额的1.45倍。

内需市场对行业支撑作用明显增强

点击查看更多时尚图片

数据来源:中国纺织工业协会统计中心

在国内消费需求的拉动和消费结构的提升成为行业发展的重要动力,我国纺织行业的内销比重持续提升。据统计,2010年1~9月,我国规模以上纺织企业实现内销产值占工业销售产值的比重达81.14%,较2006年的73.10%提高了8.04个百分点。

四、国际竞争力继续提升,出口结构持续优化

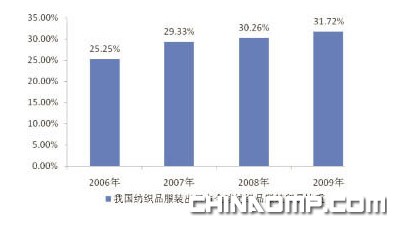

“十一五”期间,尽管受国际市场需求低迷影响,2009年我国纺织行业出口一度呈现持续下滑走势。但总体来看,我国纺织品服装的出口竞争力在不断提升,占全球的纺织品服装贸易比重仍在继续提升。据我国海关数据,2006年我国纺织品服装出口额达1470.85亿美元,到2009年出口额增长到了1713.32亿美元,是2006年的1.16倍。2006~2009年,出口额的年均增速为5.22%,占全球纺织品服装贸易的比重也从2006年的25.25%提升到了2009年的31.72%。

“十一五”期间,我国纺织品服装出口占全球纺织品服装贸易比重走势情况如下图。

纺织品服装出口占全球纺织品服装贸易比重走势情况

点击查看更多时尚图片

数据来源:WTO网站

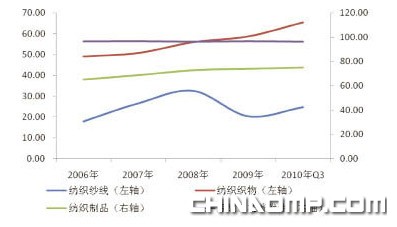

从出口产品结构来看,我国纺织品占全部纺织品服装的出口比重由2006年的35.53%上升到2010年前三季度的39.21%,产业链整体竞争能力提升较快;从贸易方式看,一般贸易比重由2006年的71.99%,提高到2010年前三季度的74.85%,其中纺织品一般贸易比重提升了3.81个百分点达76.96%,服装一般贸易比重提升了2.14个百分点达73.49%,也体现了我国纺织行业出口竞争力的不断增强。另外,从重点产品出口竞争力指数来看,也较2006年有明显提升,如纺织纱线在2010年1~9月出口竞争力指数达24.76%,较2006年全年提高了6.84个百分点;纺织织物在2010年1~9月出口竞争力指数达65.33%,较2006年全年提高了16.25个百分点;纺织制品在2010年1~9月出口竞争力指数达74.88%,较2006年全年提高了9.98个百分点。

“十一五”期间,重点产品出口竞争力指数变化情况如下图所示。

重点产品出口竞争力指数变化情况

点击查看更多时尚图片

数据来源:中国纺织工业协会统计中心

五、经济运行效益和质量进一步提升

“十一五”期间,我国纺织工业科技含量和创新能力大幅提高,大量科技成果的产业化成为行业在新时期增长的重要支撑,与此同时,广大企业通过不断挖掘内部潜力、控制生产成本、优化生产计划与库存配置等方式,持续提高管理水平,加快市场反应速度,增强市场竞争力,较大地提高了纺织行业的运行质量和效益水平。

据有关数据显示,全行业劳动生产率(按工业总产值计算)由2006年的24.28万元/人提高到了2010年1~8月的40.33万元/人,增长了66.1%,说明行业技术应用水平的提升、科技成果的应用成效明显;全行业总资产周转率从2006年的1.30次/年增加到了2010年1~8月的1.50次/年,流动资产周转率从2006年2.61次增加到了2010年1~8月的2.70次/年,显示了纺织企业资金使用效率的提升;企业管理水平持续提升,全行业三费比例从2006年的6.53%下降到了2010年1~8月的5.92%;企业赢利能力在“十一五”期间大幅提升,全行业利润率、毛利率水平从2006年的3.65%、10.64%分别提到了2010年1~8月的4.56%、11.90%。

六、产业结构调整取得明显成效

“十一五”期间,我国纺织行业的原料结构、产品消费结构调整等都取得了明显成效。

在纺织原料结构调整方面,化学纤维得到快速发展,在纺织原料中的比重已经接近70%,有效地缓解了纺织工业原料紧张状况。与此同时,2009年,我国化纤产品的差别化率已达43%,已提前完成“十一五”末达到40%的目标。

在产品消费结构调整方面,家用纺织品和产业用纺织品行业均发展较快,成为行业内重要的增长点。有关资料显示,我国的服装、家用、产业用三大类终端产品纤维消费量比重由2005年的54:33:13调整为2008年的51:32:17。

来源: 中国纺织工业协会统计中心