在分析2021年牛仔市场之前,先简单了解一下上游的基本面信息。

基本面之一:棉花价格走势

棉花是牛仔服装的主要原料,图表显示的是2018年至今的纽约期货棉价走势。

过去几年来,中美之间的贸易关系一直在影响着棉价的波动。自2018年7月,第一批中国产品被加征关税开始,棉花价格便进入了下降通道,直至2020年1月,第一阶段协议签署,棉价开始出现上涨的态势,但随着新冠疫情在全球的扩散,需求急剧缩减,棉价也再次大幅下降。但是从2020年5月开始,棉价开启了最新一轮的上涨,2021年10-11月上旬更是出现大幅上涨的局面。期间也经历了很多波动,因为过去一年来影响棉花市场的大事件确实太多,中美贸易谈判,疫情的反复,美棉的产量预期和出口数据,新疆的抢收,以及期货市场的投机等,各种不可控因素轮番登场,给今年的原料市场带来了较大的波动,也给我们纺织行业带来了接连不断的挑战和困难。

基本面之二:宏观经济走势

疫情影响了宏观经济,而宏观经济是影响需求面的关键因素。国际货币基金组织IMF10月份发布的对全球GDP增幅的预测数据。根据当时的预测,2021年的全球GDP增幅为5.6%,2022年的增幅为4.5%。

在今年的第二季度,全球经济活跃度已基本达到疫情之前的程度,从理论上看已经完成了疫情的恢复期,全球经济重新踏上了增长的康庄大道。但是,10月份,非洲的奥米克戎变异病毒还没出现,当时对经济的预测只考虑了航运受阻和成本增加等因素的影响,但目前看奥米克戎将再次对全球经济活动产生一定的影响。

基本面之三:全球用棉量

多年来,棉花的需求量一直跟宏观经济指数呈正相关的走势,经济向好,消费者的服装购买意愿会增强,棉花的需求量就增加,反之亦然。

下图给出的是最近两个棉花年度各主要纺织国工厂用棉量的年度变化情况,这里的棉花年度是根据棉花的采摘时间制定的棉花年度,即每年的8月1日至来年的7月31日,2020/21年度就是从2020年的8月1日至2021年的7月31日。

数据显示,各大纺织国最近两个年度的用棉量都有所增加。其中,2020/21年度工厂用棉量同比增加最多的是中国,较上一个年度增加了150万吨,印度次之,较上一个年度增加了90万吨。

而2021/22年度,也就是我们目前所处的年度,印度的增幅将超过中国,印度的用棉量将较上一年度增加30万吨,中国将增加20万吨。近两年来印度和巴基斯坦已经成为我们最大的纺织竞争对手。

基本面之四:美国消费市场态势

随着经济增幅的预期增长,全球各大消费市场的消费开支都出现不同程度的恢复,其中,由于美国政府的经济刺激措施强大助推,美国的消费开支恢复程度最为强势。

在今年的第二季度,美国月度服装开支的同比变化率都超过50%,最高的一个月接近120%。导致这么高的同比变化率的原因之一是去年三月份新冠疫情在美国爆发,随后几个月的消费开支大幅下滑。

如果我们将近几个月的数据跟2019年即疫情爆发之前的数据进行对比,我们会发现这个变化率依然高于20%,而服装开支同比变化率的长期历史均值范围在2-3%之间,所以,即使排除新冠的影响,近几个月的消费增幅依然相对比较乐观。

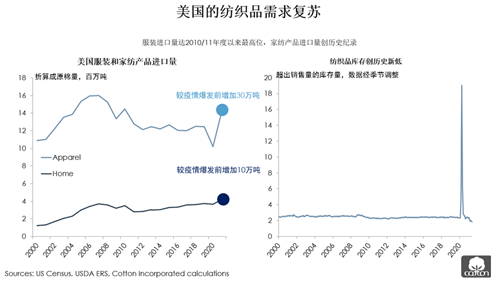

美国消费者对服装产品的强势需求也体现在进口数据上。今年美国服装的进口量迅猛增长,尽管存在航运受阻的情况,但其增速依然达到2010年以来的最高值,最近一个月的进口量较疫情前增加30万吨。同时,家用纺织品的进口量也正在创下历史新高,最新的月度数据也较疫情爆发前增加10万吨。

尽管进口量大增,但零售商的库存依然很低。在美国,政府会定期发布服装零售库存和销售量之比,称为库存销售比。通常,这个比值是比较稳定的,介于2%-3%之间。去年底,受航运受阻和疫情反复的影响,库存消费比曾出现一个很高的值,但最近的库存消费比则不断创出新低。

进口量在增加,但依然赶不上消费者的需求,美国的零售商们正在努力为即将到来的圣诞季采购商品。据最新的报道,由于越南疫情导致的员工流失严重,美国的圣诞商品供应将会出现短缺。

基本面之五:中国消费市场态势

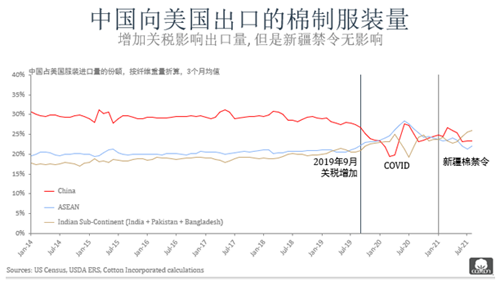

中国是全球最大的纺织品出口国,也是美国最大的服装供应国。下面让我们来看一下过去几年中国向美国的服装出口情况。

过去几年中国服装市场经历的几次大的变动。首先是中美之间的贸易谈判,从图中可以看到,2019年9月,当中国的服装产品开始被加征关税时,中国向美国的服装出口量立即出现大幅下降,2019年9月至2020年8月中国占美国服装进口量份额从前一个年度(2018年9月-2019年8月)的28%降至20%。

2020年年中疫情在东南亚国家大规模爆发,导致工厂大范围停工,而中国由于疫情控制的比较好,工厂的开工不受影响,因此大量的海外订单转回国内,所以,从2020年5、6月份开始,中国的向美服装出口量又出现增加态势。曾一度接近关税增加之前的份额。但疫情的反复,也一直在影响着供应链。当东南亚的疫情厉害了,订单回返回中国,而等他们的疫情有所缓和,订单再次流出中国,转向东南亚。因此,供应链的国际大转移不是短期的问题,也不是一两个局部因素能改变的。加工成本增加,是制约我们中国纺织供应链的最大痛点,这个问题不解决,很难改变供应链向东南亚和印巴转移的大趋势。

相比于疫情和中美贸易关系,新疆棉禁令对我们的服装出口产生的影响则小得多。甚至,在新疆棉禁令颁布之后,中国占美国的服装进口量发份额还出现了小幅增加。

从图表可以看出,中美互征关税之后,中国的份额下降了,东南亚和印度次大陆的份额增加了,新冠疫情爆发后,当印度和巴基斯坦的份额因疫情影响而下降时,东南亚和中国的份额都有有所反弹,但是几个月后,东南亚和中国的份额又双双下探,因为同期印度次大陆的份额在反弹。二者正好呈互补的状态。

近几个月的情况是,东南亚又出现明显的下降趋势,中国小幅下降之后持稳,而印度和巴基斯坦的份额再次出现明显的上升,明显超过中国和东南亚的份额。

在综合了解了基本面的各个因素之后,让我们分别来分析美国和中国牛仔市场的情况。

首先是美国牛仔市场。

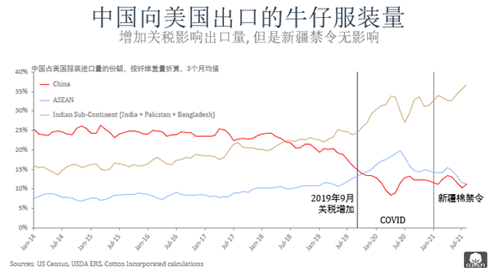

跟所有棉制服装的数据相比,中国牛仔服装的向美出口量变化令人不安。中国占美国市场的份额从几年前的25%,降至目前的10%。

从下图可以看出,早在2018年初,甚至从2017年年中的时候,中国的牛仔服装出口占美国进口市场的份额已经开始下降,而与此同时,印巴地区和东南亚的份额已经开始缓慢上升。

到2019年的6、7月份,当时距离服装产品被正式加征关税还有2、3个月的时间,三个地区的份额已经开始出现明显的分化走势,中国开始明显下滑,印巴和东南亚开始明显增长,其中印巴地区的增速明显大于东南亚的增速。

2020年初,疫情爆发后,东南亚和印巴都出现短时间的份额下滑,同时,中国的份额有所恢复。但是,我们看最近几个月的数据,东南亚和中国都有所下降,而印巴地区则一直在增长。分化的态势更加明显。

从细分市场来看,印巴地区的优势也同样明显。我们将男女牛仔服装分开来分析,对比2021年和2018年的数据,2018年,中国在美国女式牛仔服装市场的份额接近40%,印巴地区为20.6%,东南亚为19.3%,而到2021年,中国的份额下降了近一半,降至22%,与此同时,印巴地区增长至32.2%,增幅超过50%,东南亚增长了6个百分点,增至25.6%。

男性牛仔服装方面,一直是拉丁美洲在独霸美国市场,2018年美国零售市场上近一半的男式牛仔服装来自拉丁美洲,如墨西哥和哥伦比亚,其次是印巴地区,占了五分之一的份额,中国仅占12.8%。到2021年印巴地区的份额大幅增加至32.7%,拉丁美洲下降了近10个百分点,中国下降了近6个百分点。

所以说,印巴地区的势力不可小觑,尤其在以中低支产品为主的牛仔产品市场。

从出口数据来看,确实令人有点沮丧。但是,不要灰心,我们还有强大的国内消费市场做后盾。我们中国十几亿人的消费市场已经引起了全球各大零售商的关注。

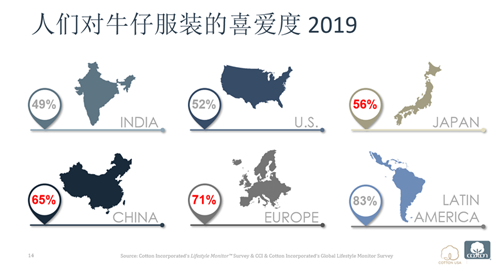

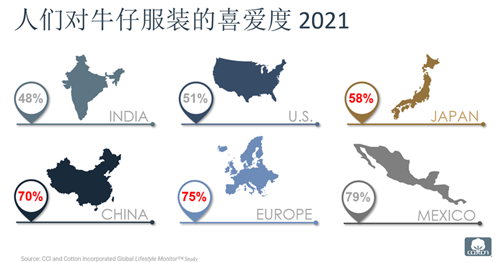

在分析国内市场之前,先来看一下2019年和2021年对全球消费者做的一项对牛仔产品喜爱度的调研结果的对比。

据调研,全球每十人当中就有6个人称自己喜欢牛仔服装。其中对牛仔服装的喜爱度最高的消费市场是拉丁美洲和欧洲,中国消费者对牛仔的喜爱程度在大幅增加,从几年前的不到60%,升至现在的70%。

现在来看中国牛仔市场。

在2018-19年,中国的消费者信心曾达到126点以上的历史新高度,但疫情将其下拉了十几个百分点,跌至110点附近。在2020年中期,又反弹至120点以上,最近几个月则又回落至120点以下。但仍然高于100点左右的长期历史均值。正如这两年我们业内一直在倡导的,一定要重视我们十几亿人的庞大的国内消费市场。

根据Cotton Incorporated全球消费者对疫情反应调查,当消费者被问及,跟去年相比,是否会增加牛仔服装的购买量时,近一半的消费者表示,他们计划在未来的一年增加牛仔服装的购买量。45%的消费者认为不会改变其对牛仔服装的购买量,仅有6%的消费者认为,可能会减少牛仔服装购买量。

根据欧睿国际发布的调研和预测数据,受疫情的影响,中国在2020年的牛仔服装销量较2019年下降12%,从920亿元降至810亿元。但2021年的销量将反弹至910亿元,接近疫情前的年度销售额。据欧睿国际的预测,未来5年,中国的牛仔服装销量的年度增幅预计为5%,到2025年的5年内共增长29%,达到1000亿元的规模。

根据Cotton Incorporated做的最新调研,中国消费者在追求服装舒适性的同时,更愿意穿着牛仔服装。调研数据显示,60%的消费者穿着舒适性高的服装的频率增加,85%的消费者认为穿着牛仔服装更舒适。超过一半的消费者比疫情前更愿意穿牛仔服装。

当消费者被问到,他们是从何处得到牛仔的购买启发或者灵感的,尽管多数灵感来源是从线上渠道获得的,但比例最高的灵感来源竟然是实体店的橱窗,占41%。

过去几年,随着智能手机的流行,网购成为新的购物模式,实体店的生意大受挑战,但最近有很多服装品牌提出未来将是线上线下相结合的营销模式,未来线下店铺的主要功能将不再是销售服装,而是更加侧重于客户体验,像宜家的体验式家居店和苹果手机的线下体验店一样,未来的品牌服装店铺也将增加更多的客户体验元素。

上个月,日本的服装品牌,优衣库在北京三里屯开了一家全球旗舰店,推出“明日复合式生活馆”,将创新商品和体验式服务, 一站式带给消费者。

在所有线上的灵感获取渠道中,抖音、微信、小红书和微博是最主要的几个渠道,其中抖音和微信是最流行的渠道,86%的消费者从抖音获取购买灵感,81%的消费者从微信获取购买灵感。

中国的消费者购买牛仔服装时主要考虑的因素,或者说主要的购买动机是什么呢?Cotton Incorporated的调研结果显示,中国消费者最看重牛仔服装的合体性和质量,首先要穿着合身合体,其次质量也要好,不能洗了一水之后就变型松垮,或者缩水。

其次,中国消费者也看重牛仔的舒适性和是否耐穿,比如弹力牛仔,和耐磨性好的牛仔。

调研结果还显示,很多消费者也更愿意从实体店购买牛仔服装,其原因有以下几个方面:

66%的消费者认为,从实体店更容易挑到适合自己的版型和尺寸。

61%的消费者称,他们喜欢在实体店可以亲手摸一下牛仔服装的手感,感受一下面料的软硬及其顺滑或粗糙的程度。

44%的消费者称,他们享受逛街购物的体验,这部分消费者应该多数为女性,接受调研的某些女性称:她们不能忍受不逛街的生活,逛街可以缓解压力,减轻焦虑。对这一点,我个人也深表认同。

30%的消费者认为,在实体店购物更容易从店员那里得到支持性服务。后面这两点跟上面讲的体验性店铺的理念相吻合。

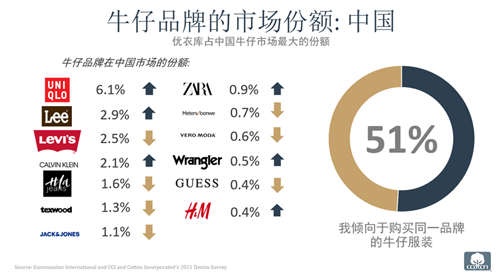

中国消费者最喜欢的牛仔品牌。第一位是优衣库,市场份额为6.1%,远高于第二、第三位的Lee 和Levi’s。我们可以看到,在上榜的十多个品牌中,只有两个中国品牌,美邦和Vero Moda,而且份额都不到1%。这说明,跟国际品牌相比,我们中国的品牌还有很长的路要走。期待我们能有自己的受中国消费者喜欢的牛仔大品牌。

研究也显示,中国消费者对牛仔品牌的忠诚度比较高,超过一半的中国消费者倾向于购买自己喜欢的同一品牌的牛仔服装。

牛仔的可持续性

关于中国消费者是如何看待牛仔行业的可持续性的。我们的调研显示,过去5年来,消费者对环境可持续性的关注程度越来越高。尤其是新冠疫情之后,人们更加关注环保性。

新冠疫情爆发后的最新一次的调研结果显示,72%的消费者称他们对环保的关注程度提高了。

这种对环保性的关注也影响了人们对服装可持续性 的兴趣。

82%的中国消费者表示,在选购服装时,可持续性成为他们更重要的参考因素。

一半的中国消费者表示,他们现在愿意购买更多的可持续性服装。

但是,消费者们对服装可持续性概念的理解则有点出乎我们的意料。

当被问及“什么样的服装是可持续的?”,超过60%的消费者选择了耐穿性和持久性,而不是环境友好性和对环境有益。当然,原因可能是消费者对服装的加工流程不太了解,不知道在一件衣服的加工过程中存在很多可能会影响到环境的工序和环节。所以,这也需要我们整个行业去共同努力,既要培养消费者的环保意识,又要减少服装加工过程中的碳排放以及对环境的影响。

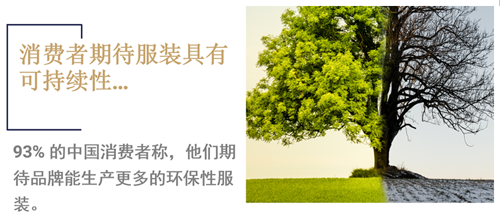

尽管消费者对服装可持续性的理解有所偏差,但多数消费者表示,他们期待品牌和生产厂商能生产更多的环保性服装产品从而保护环境。93%的中国消费者表示,他们期待市场上能有更多的环保性服装。

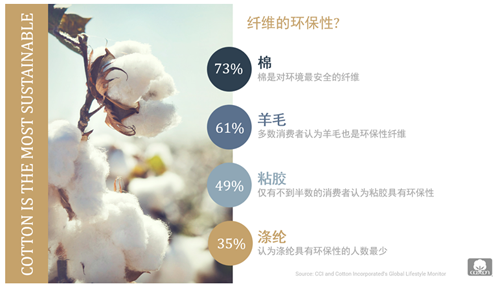

当我们让消费者从几个选项里选择最能左右服装环保性的影响因素时,纤维的选择成为消费者眼里最重要的因素,其次是化学品的选择,第三位是能源消耗,是否可回收仅居第四位。

当我们让消费者对几种纤维的环保性进行排序时,棉成为消费者首选的对环境最安全的纤维,有73%的消费者选择了棉,远高于羊毛和丝绸的比例。

其中黏胶、涤纶和尼龙是消费者眼中环保性排名最差的三种纤维。

从品牌端来看,目前很多品牌也在运用可持续性的技术,研发环保性更强的牛仔产品。美国的牛仔品牌Gap 最近宣布,将使用无水靛蓝泡沫染色技术生产牛仔布,他们将跟美国的另一个中高端品牌香蕉共和国Banana Republic 和西班牙的一家牛仔布厂Tejidos Royo合作。据称,这项名为Dry Indigo 干靛蓝®的创新新工艺可以减少99%的水用量,同时还可以减少89%的化学品用量,与传统的片染靛蓝工艺相比,可减少65%的能耗,并消除污水排放。昂高公司运用农业或草药工业的下脚料(如树叶或坚果壳)提炼出EarthColors®系列的暖色调染料。EarthColor®染料可实现从天然废料到服装成品的全程追踪。 Tonello跟Levi’s 合作研发出最新的NoStone 牛仔水洗工艺。该技术从成本、机械和环保性上都较传统的砂洗工艺更胜一筹。NoStone®+工艺可减少耗水量、生产成本、排放、加工时间和人工。它既不产生灰尘也不产生污泥,不会损坏机器,并且能使打样和大货拥有一致的效果。

Cotton Incorporated自从2006年以来推出了一个BLUE JEANS GO GREEN™项目。这是一个从消费者那里收集旧牛仔布并做成绝缘材料,用于制作食品包装、宠物床等家居用品。使旧牛仔服装远离垃圾填埋场。到目前为止,我们已经与200多个品牌、90所学院合作收集旧牛仔服装。Gap、7 for all Mankind、American Eagle、Levi’s等品牌都参与了此次活动。

在综合分析了全球基本面和中美牛仔市场之后,我们期待中国的棉纺和牛仔同行们能不畏艰难,砥砺前行,为中国及全球消费者打造一个环保且舒适的牛仔世界。另外,敬请大家继续关注Cotton Incorporated微信公众号,即时分享中美纺织品零售市场调研、流行趋势(含牛仔和运动服饰),及全球棉花供求关系和价格走势等资讯。

来源: 纺织服装周刊